时间: 2024-05-27 06:29:03 | 作者: 叉车供应信息

根据美国权威杂志MMH(《现代物料搬运》杂志)的评选,2017年全球叉车供应商排名中,安徽叉车集团排名第七,浙江杭叉集团排名第八,是全球前十叉车供应商中仅有的两家中国企业。

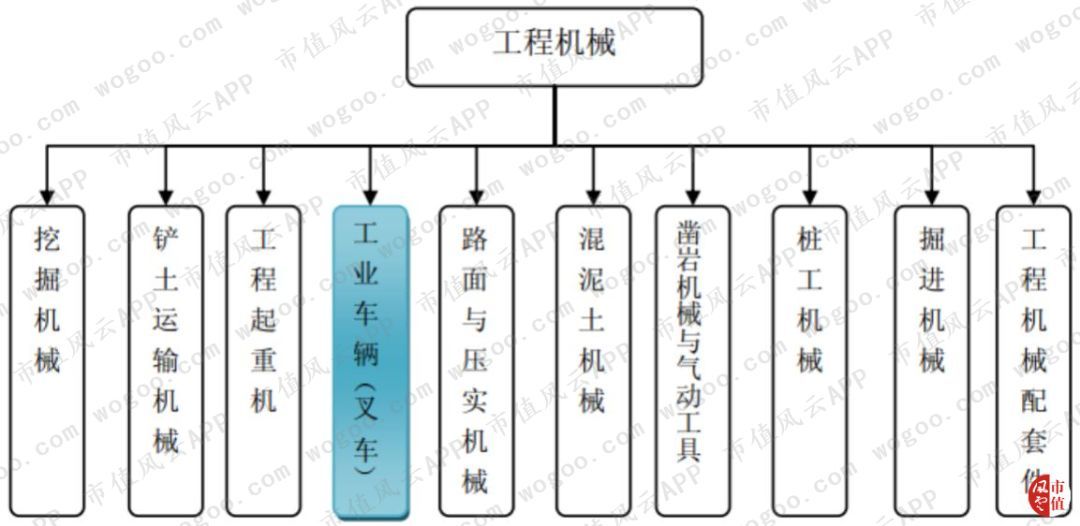

下面介绍本文选取的两家上市公司,安徽合力(600761,SH)和杭叉集团(603298,SH)。

安徽合力股份有限公司是安徽叉车集团有限责任公司核心控股子公司,公司前身为安徽叉车集团公司的骨干企业合肥叉车总厂,始建于1958年,是机械部定点生产叉车的大型重点骨干企业,1993年进行股份制改革,1996年在上海证券交易所上市,注册资本7.402亿元,是我国叉车行业较早的上市公司。

杭叉集团前身为始建于1956年的杭州机械修配厂,后更名为杭州叉车总厂,主营叉车及公车机械的制造以及修理。2000年,公司经过改制成为杭州叉车有限公司,2016年在上海证券交易所上市,注册资本6.1885亿元。

叉车工业起源于美国,1917年美国 CLARK 公司发明了世界第一台用于货物搬运用的搬运车,命名为(Tructractor),从此造就了全世界物料搬运产业的新时代。

1924 年,美国 CLARK 公司设计出标准叉车,也就是(Forklift)——带叉子的可以升降的机械,最早只应用于美军。

第二次世界大战期间,人们普遍的使用叉车搬运、储存军用物资,战后为恢复经济建设的需要,加上汽车工业和液压技术的发展,促进了叉车工业的发展。

相比国外,我国叉车工业的发展起步较晚。 1953 年由沈阳电工机械厂测绘研制第一台电动三支点平衡重式叉车和 1958 年由五一机械厂(现大连叉车有限公司前身)测绘研制第一台 5 吨内燃叉车起,开始了我国叉车工业的发展历史。

从上世纪 70年代后期到 80年代中期,全行业先后组织了两次联合设计,奠定了叉车行业的基础。上世纪 90 年代开始,一些骨干企业在消化吸收引进技术的基础上积极对产品做更新和系列化,同时外资叉车企业纷纷进入中国,形成了产品档次的多层次格局,使叉车行业百花齐放。

但不同的是,叉车下业相对较多、分布较广,其产品的需求弹性比较小,因此叉车对单一行业的周期性波动不太敏感,而是与宏观经济的整体运行更为紧密。

根据世界工业车辆统计协会WITS的统计,2017年全球叉车订单量同比增长18.0%,其中亚洲地区订单量为56.8万台,同比增长27.9%,增速远高于全球平均水平。

根据中国工程机械工业协会工业车辆分会统计多个方面数据显示,2018年国内叉车销量(包括出口)接近60万台,同比增长20%,但相比2017年增速有明显下降。

近三年,我国叉车出口数量持续增长,出口数量约占我国叉车销量的四分之一。根据查阅资料整理,2017年我国叉车销量(含出口)已占全球叉车销量的37%,我国已变成全球最大叉车生产国。

AGV(Automated Guided Vehicle)即“自动导引运输车”,应用于自动化物流体系中,慢慢的变多地应用于仓储、制造等领域。

AGV相比传统叉车,最直接的优点的就是对搬运效益的提升,除了充电,可以全天24小时工作。

AGV的出现是传统叉车行业发展中不可忽视的一股势力,虽然目前AGV每年新增量比较小,但增速更快。根据中国移动机器人(AGV)产业联盟、新战略机器人产业研究所的数据调研,自2011年以来,国内AGV整体增速高于叉车,2018年新增2.96万台,同比增长35.22%。

安徽合力2018 年实现营业收入 96.67 亿元,同比增长15.2%。2011-2018年的营业收入复合增长率为6.3%。其中2012年和2015年出现负增长。

杭叉集团暂未披露2018年年报,但其往年营收增长趋势与安徽合力变动趋势一致,杭叉集团营收规模整体低于安徽合力,2015-2017三年平均每年少11亿元左右。

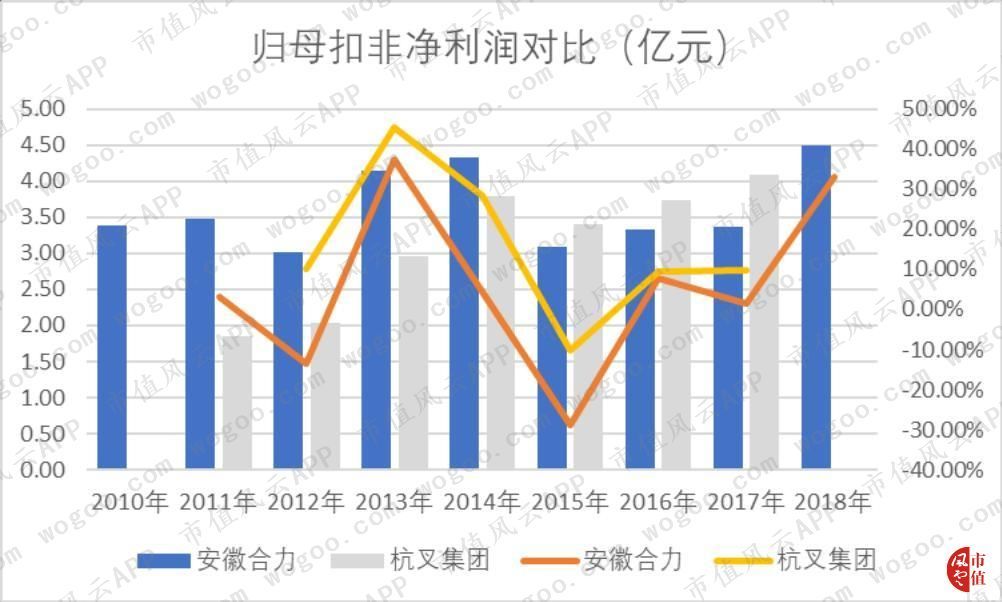

各位老铁,注意哦!安徽合力的营收规模高于杭叉集团,但是扣非净利润就不一定了哦!

海外营收情况,安徽合力在2011-2016年整体相对来说比较稳定,营收10-11亿元,2017、2018两年呈现增长趋势。杭叉集团除了2013年高于安徽合力外,2014-2017年都低于安徽合力。

2018年,安徽合力2018年归母扣非净利润创出新高,达到4.49亿元,同比增长33.02%。

2015-2017年,杭叉集团归母扣非净利润每年都高于安徽合力,每年增速也高于安徽合力,而上文分析的杭叉集团营收规模却低于安徽合力。

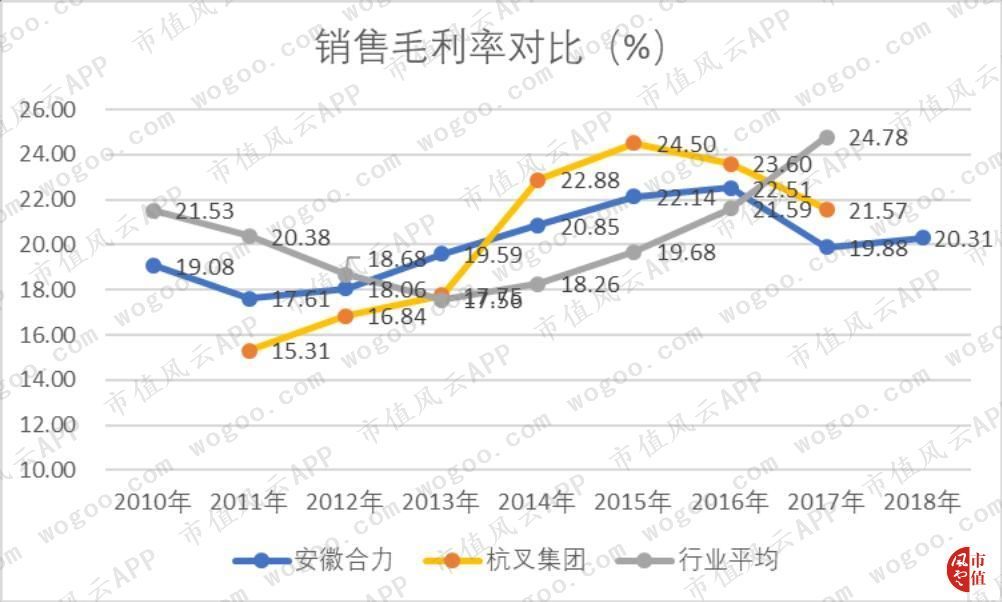

两家公司毛利率在20%左右波动,安徽合力相对波动更小,杭叉集团自2014年以来开始高于安徽合力,但只相差1-2个百分点。

安徽合力毛利率在2011年至2016年逐年上涨,2017年出现下降后又有回升迹象。

2014年及以前,安徽合力都高于杭叉集团。2015年开始,杭叉集团后来居上,反超安徽合力。

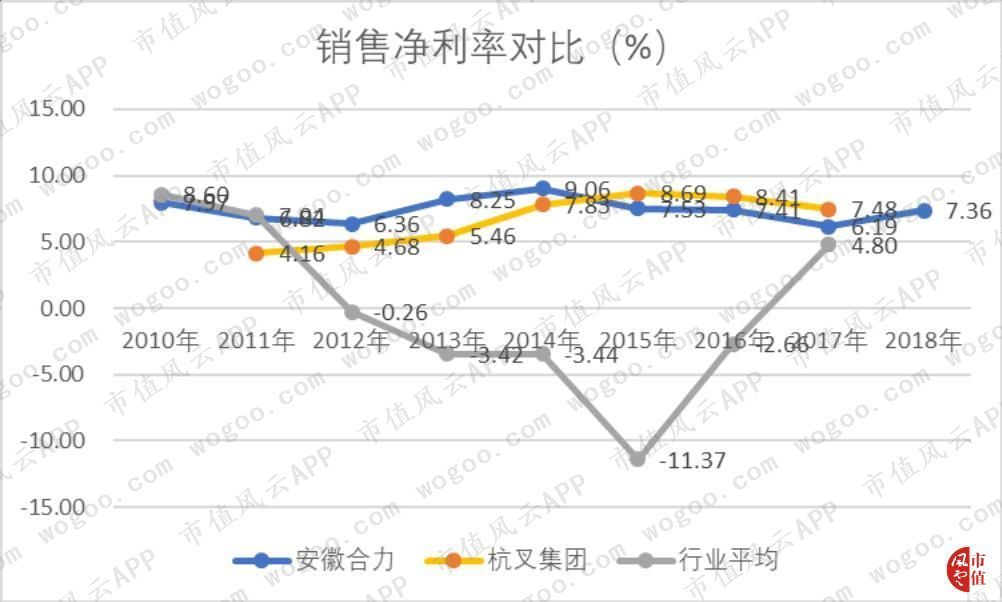

2012-2016年,工程机械行业净利率均值为负,原因是少数公司净利率为负,且绝对值较大,拉低了平均水平。

两家公司的净资产收益率在2015年-2017年经历一系列下滑,安徽合力终于在2018年有所好转,达到12.25%,但距往年的高点还有差距。

杭叉集团整体高于杭叉集团,但2017年下滑明显,从19.95%降到14.25%。

安徽合力在2013年至2017年,经营现金流净额每年都高于公司净利润。但是,2018年的经营现金流净额相比上一年减少了2.35亿元,与净利润的比值只有0.89,远低于上一年的1.67。

杭叉集团2016年下降较多,经营现金流净额减少了2.26亿元,其与净利润的比值也跌到1以下。

两家公司总资产周产率都大于1,差距在逐年缩小,且都远高于行业平均值。这可能是叉车行业有别于工程机械其他子行业的一个特点。

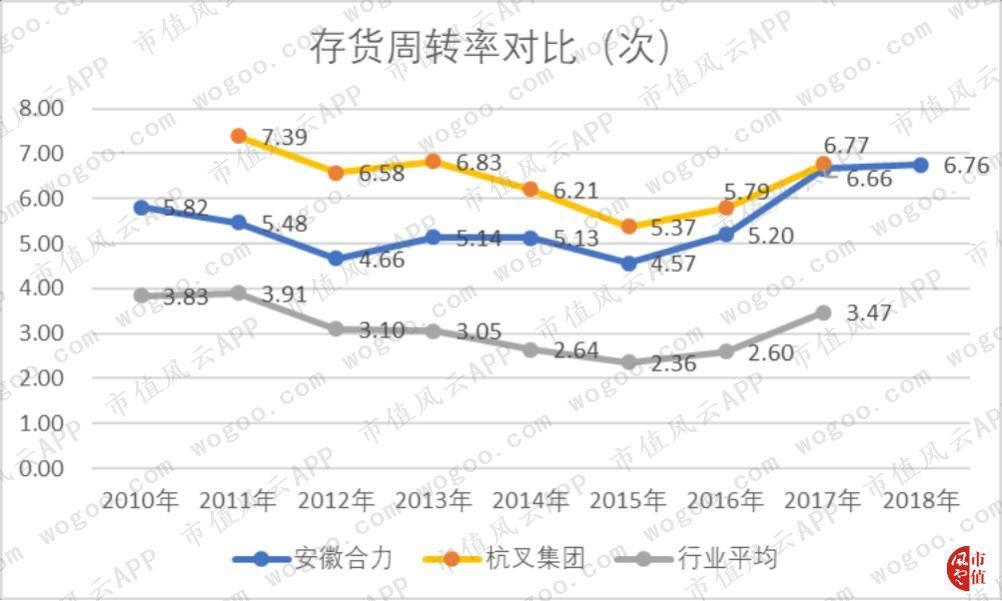

两家公司的存货周转率近年来处于上升阶段,安徽合力从2015年的4.57次已经到了2018年的6.76次,杭叉集团从2015年的5.37次上升到2017年的6.77次。两者差距越来越小。

叉车行业存货周转率,远高于工程机械行业平均值,在整个工程机械行业中属于较高水平。

安徽合力的资产负债率经历了先降后升的过程,2015年是最低点,资产负债率为26.72%,之后一路升高,2018年已达到33.64%。

杭叉集团的资产负债率在2011-2016年不断下降,在2016年已低于安徽合力,2017年略有上升,为26.25%。

整体来说,两家公司的速动比率呈上涨的趋势,杭叉集团在2016、2017两年都大于2,安徽合力在2018年也接近2,说明公司对流动负债都具备比较好的偿还能力。

研发支出(费用化)方面,2016、2017两年,安徽合力都高于杭叉集团,研发支出占据营业收入的比例也略高于杭叉集团。

管理费用率方面,安徽合力整体高于杭叉集团,但其在2018年下降幅度较大,从2017年的6.94%下降到3.39%。

近两年叉车行业需求旺盛,我国已变成全球最大的叉车生产国,出口占比约为四分之一,安徽合力和杭叉集团作为国内最大的两家叉车企业,值得关注。

《不一样的风云早报 除了化工,这个板块也爆发,却被忽略(附股)(4.9)》

《风云海外动态 菲亚特与特斯拉结盟以避免欧盟处罚;富国银行或将迎来非华尔街的CEO》